Seguimiento mensual de economía y mercado

Top News: noticias destacadas

- La última encuesta de Black & White muestra a la oficialista Jara con 32% de intención de voto, seguida por José Antonio Kast con 30%.

- En un eventual y muy probable balotaje entre ambos, la mayoría de los sondeos proyecta a Kast como próximo presidente de Chile.

- La sorpresiva renuncia de Mario Marcel al Ministerio de Hacienda representa un golpe para el oficialismo en plena campaña.

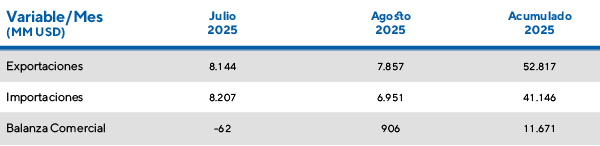

- En julio la balanza comercial registró el primer déficit del año, aunque en agosto se observa cierta estabilización.

- Las perspectivas económicas mejoran para la economía chilena, aunque el Banco Central decide ser cauto manteniendo la tasa de política monetaria inalterada.

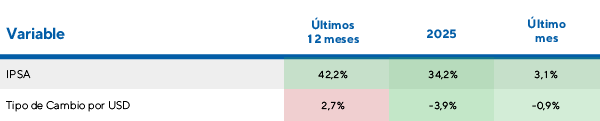

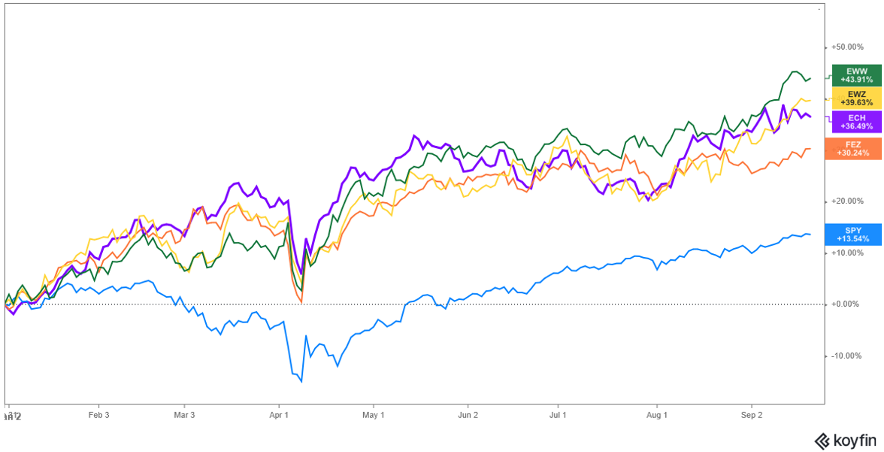

- El mercado accionario chileno continúa destacándose junto con Brasil y México, acumulando un rendimiento de 36,5% en dólares en 2025.

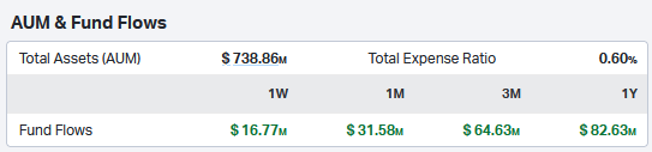

- En el último año, el flujo de fondos hacia el ETF Ishares MSCI Chile fue positivo por USD 82 millones, ratificando el buen momento de los activos de riesgo chilenos.

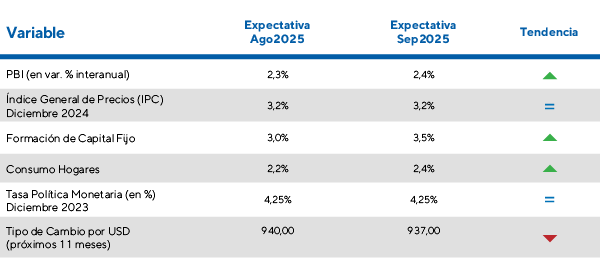

Economía chilena: Continúa la mejora de expectativas

¿Qué está leyendo el mercado?

Referencias: Flecha verde: tendencia positiva. Flecha roja: tendencia negativa.

• Las expectativas para la economía chilena en los próximos 12 meses son favorables: se anticipa mayor crecimiento, un aumento de la inversión en capital fijo y un repunte del consumo de los hogares, señales que fortalecen la confianza de los mercados financieros.

• En este contexto, el Banco Central decidió el 9 de septiembre mantener la tasa de política monetaria en 4,75%, señalando que la inflación aún debe ser monitoreada antes de avanzar en la normalización del costo del dinero. En agosto, la inflación no registró variaciones mensuales y alcanzó un 4% interanual.

Comercio Exterior: China y Estados Unidos, los principales responsables del resultado negativo de julio

• El elevado nivel de actividad continúa presionando la balanza comercial. En julio se registró el primer déficit del año por USD 62 millones, frente al superávit de USD 1.109 millones del mismo mes de 2024. La variación se explicó principalmente por mayores importaciones desde Estados Unidos y una caída en las exportaciones hacia China, que en conjunto representaron USD 1.000 millones menos de ingresos (USD 800 millones por China y USD 200 millones por EE. UU.). En agosto, la balanza mostró señales de estabilización, con un superávit de USD 906 millones.

• En el acumulado de enero a agosto de 2025, las importaciones crecieron 10% interanual, mientras que las exportaciones avanzaron 4,3%. Como resultado, la balanza comercial sigue siendo positiva, aunque un 16% inferior a la observada en el mismo período de 2024.

Revista de mercado: Las acciones continúan con una muy buena tendencia

El mercado accionario chileno mantiene un destacado desempeño junto con Brasil y México, acumulando en 2025 una ganancia del 36,5% en dólares. Este repunte se ve respaldado por el ingreso sostenido de capitales al ETF iShares MSCI Chile (ECH), que recibió USD 31 millones en el último mes y un total de USD 82 millones en el último año, consolidando el atractivo de los activos de riesgo locales.

Flujos de fondo entrantes para el ETF ECH

Desempeño de acciones chilenas vs. Región y mundo

ETFs Ishares MSCI Chile (ECH), Brasil (EWZ), México (EWW), Estados Unidos (Índice S&P 500) y Europa (EuroStoxx 50) en el 2025

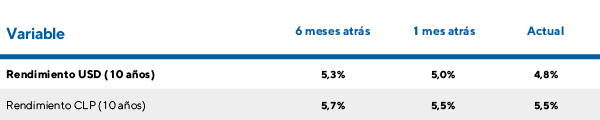

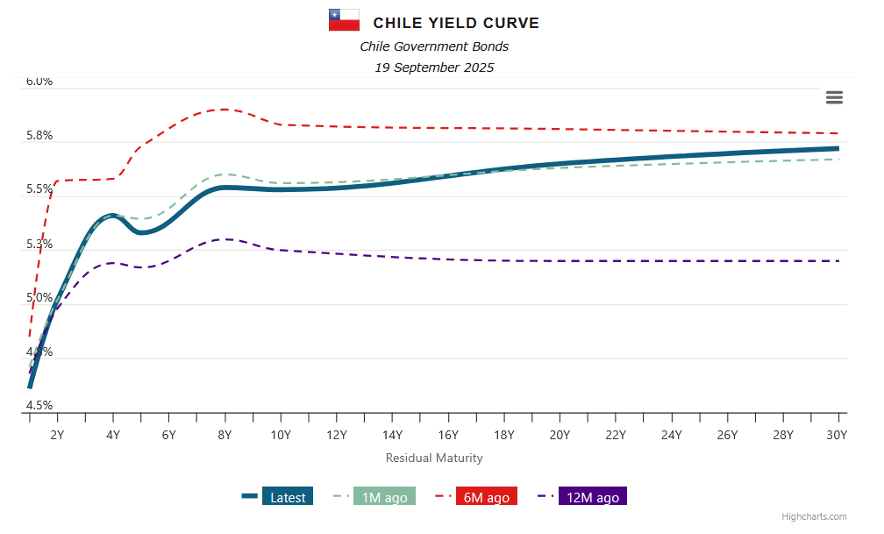

Renta fija: Expectativas de inflación estables sostienen la curva de rendimientos

Referencias: Azul rendimientos actuales en CLP. Azul claro: rendimientos de hace un mes en CLP. Rojo: Rendimientos hace 6 meses en CLP. Violeta: Rendimientos hace 12 meses en CLP.

- La curva de bonos en pesos chilenos mostró un leve incremento en el tramo de vencimientos a 5-7 años, con rendimientos que se ubican en torno al 5,5%. Aunque el movimiento es moderado, refleja cierta cautela del mercado respecto a las expectativas de tasas de interés y al balance entre crecimiento e inflación en los próximos años.

Desempeño de variables clave en el mercado de bonos