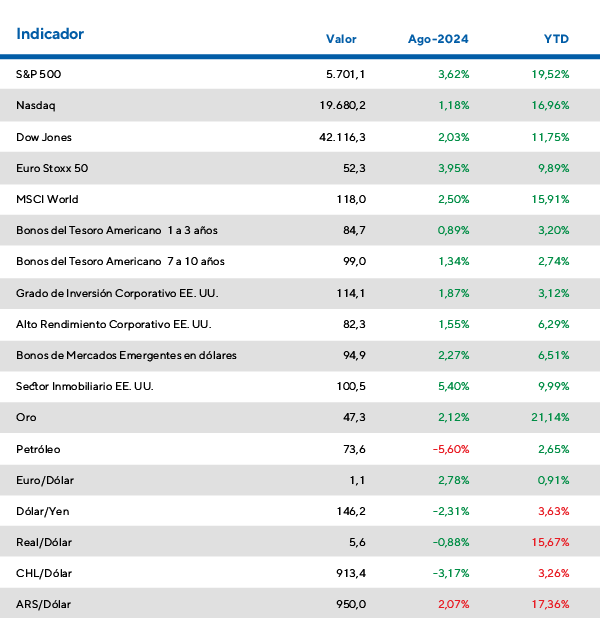

Agosto 2024 será recordado como un mes altamente volátil. Comenzó con una corrección del 6% en los mercados durante los primeros días, impulsada por la decisión del Banco Central de Japón de aumentar sus tasas de interés, y la data laboral en USA al cierre de Julio. Sin embargo, la crisis desatada fue rápidamente superada, y hacia mediados de mes, los mercados habían recuperado todo el terreno perdido.

El rendimiento de los bonos del Tesoro a 10 años de Estados Unidos comenzó el mes en torno al 3,85% y lo cerró en 3,90%, luego de que la Reserva Federal anunciara que había llegado el momento de reducir su tasa de política monetaria. Lo más probable, es que esta baja se produzca en septiembre, cuya magnitud estará dada por la evolución del mercado laboral e IPC. A pesar de la volatilidad, la renta fija tuvo un buen rendimiento en general. Los bonos estadounidenses de media duración, los bonos corporativos de alta calidad y los bonos de alto rendimiento registraron rendimientos mensuales de 1,3%, 1,9% y 1,6%, y acumulan en el año 2,7%, 3,1% y 6,3%, respectivamente.

El S&P 500 cerró agosto con un alza de 3,6%, recuperando el terreno perdido a principios de mes. La semana pasada, Nvidia presentó resultados trimestrales que, aunque superaron las expectativas, no alcanzó para que se mantuviese el apetito por el papel. Mas allá de este traspié, las acciones estadounidenses han tenido un excelente desempeño este año, con un rendimiento del 19,5% al cierre de agosto.

En Europa, las perspectivas para las acciones mejoraron, registrando un aumento del 3,9% en agosto y acumulando un alza del 9,9% en lo que va del año. La última cifra de inflación interanual disminuyó cuatro décimas, situándose en 2,2%. El Banco Nomura se pronunció al respecto, afirmando que “el monstruo de la inflación ya no está presente” y que es casi seguro un nuevo recorte de tasas por parte del BCE en su próxima reunión.

En los mercados emergentes, las acciones chinas tuvieron un buen desempeño en agosto, con un alza del 3,0%. Sin embargo, preocupa la caída en el rendimiento de su bono a 10 años, que se redujo a un mínimo anual de 2,2%, desde el 2,7% registrado a comienzos de 2024. La disminución de la actividad industrial y la contracción del crédito han generado temores de que el gigante asiático se encamine hacia un entorno deflacionario. Las acciones de otros países emergentes también finalizaron agosto en terreno positivo, con un rendimiento del 1,6%, mientras que los bonos registraron un incremento del 2,2%.

Agosto 2024 en los mercados globales

Macrotemas que impulsan nuestras opiniones

Los recientes movimientos en los mercados financieros nos han llevado a echar la vista atrás a los precedentes históricos en los que hubo una concentración extrema y un estrecho liderazgo de la renta variable. No solo los que tenemos edad para recordar a la leyenda del hiphop de los 80, RUN-DMC, cantamos el icónico tema «It’s Tricky» (es complicado). No estamos sugiriendo que se avecine un desplome del mercado como el que se produjo en 1987, el año en que se estrenó esa canción, ni siquiera un movimiento espectacular. Pero sí nos preocupa que una sensación extendida pueda provocar fragilidad en los mercados de renta variable. En consecuencia, mantenemos una asignación neutral a los activos de mayor riesgo y seguimos considerando atractivas las características defensivas de la deuda pública de los mercados desarrollados.

Como hemos señalado en las últimas ediciones de «Previsiones de asignación», el rally bursátil de este año ha perdido vigor, incluso cuando los fundamentos seguían siendo favorables. En consecuencia, no nos sorprendió ver cierta rotación hacia activos que habían quedado rezagados con respecto a la subida. Durante el mes pasado, esto se hizo notar sobre todo en las empresas más pequeñas, que podrían beneficiarse de tipos de interés más bajos. Nuestros principales temas macroeconómicos siguen siendo ampliamente constructivos, aunque prevemos que el ritmo de crecimiento se ralentizará en Estados Unidos y que el mercado laboral se moderará. Y quizás no repunten tan bruscamente en Europa como se esperaba. Los principales indicadores se han moderado, pero apuntan a un crecimiento razonable.

Sin embargo, mantenemos la descripción más comedida de nuestro primer tema adoptado el mes pasado, que sigue mostrando «el crecimiento es constructivo».

Recientemente, los inversores se han centrado menos en los temores inflacionistas y algo más en las expectativas de beneficios, que han aumentado en el caso de algunas empresas líderes mundiales en inteligencia artificial (IA). Incluso si se alcanzan estos elevados niveles, parece que muchas de las buenas noticias pueden estar totalmente descontadas en los precios actuales. ¿Sucede lo mismo quizá con indicadores más amplios de la inflación de los precios al consumo? Los fuertes descensos de los costes de la energía a finales del año pasado desaparecerán pronto de las comparaciones anuales, lo que hará menos probable un mayor avance hacia los objetivos de inflación y puede que se produzca al menos un resurgimiento temporal.

Seguimos creyendo que el proceso desinflacionista está intacto, pero que su avance será accidentado. Estamos analizando la evolución de las tarifas del transporte de mercancías. Los transportes pueden compensar unos precios de los bienes comercializados a nivel mundial que, por lo demás, son muy moderados y reflejan un aumento de las exportaciones procedentes de China. La reciente relajación de los costes laborales en Estados Unidos y la moderación de los mercados laborales en otros países permiten ser optimistas sobre la evolución futura de la inflación. No obstante, mantenemos nuestras perspectivas algo prudentes, ya que nuestro segundo tema macro refleja «los riesgos de inflación están más equilibrados».