Seguimiento mensual de economía y mercado

Top News: noticias destacadas

- Kast enfrenta su primera crisis de imagen: El presidente José Antonio Kast inició su mandato con un 57% de aprobación, la más alta para una primera semana desde 2010. Sin embargo, en abril ese nivel cayó de forma pronunciada hasta el rango de 36-38%, según Cadem. El deterioro coincide con el aumento en los precios del combustible, que derivó en protestas en las principales ciudades, y con medidas de ajuste fiscal percibidas como adversas para la clase media, incluyendo recortes en programas sociales y de capacitación.

- Plan de Reconstrucción Nacional: Las 40 reformas para relanzar la economía. n respuesta a este contexto, Kast presentó un ambicioso paquete de reformas estructurales. Entre las principales medidas se destacan la reducción del impuesto corporativo del 27% al 23%, la eliminación transitoria del IVA en la venta de viviendas nuevas, incentivos para la repatriación de capitales, simplificación regulatoria y una aceleración en los permisos ambientales.

- Inflación al alza y consumo bajo presión: La inflación de marzo se ubicó en 1,0% mensual, el nivel más alto desde enero de 2025. Con este dato, la inflación interanual alcanzó el 2,8%, mientras que las expectativas de cierre de año se sitúan en torno al 4,0%, lo que refuerza las señales de presión sobre el consumo.

- Resiliencia del comercio exterior: La balanza comercial registró un superávit de USD 9.657 millones en el primer trimestre de 2026, reflejando un desempeño externo sólido a pesar del contexto local.

- Acciones chilenas al alza, aunque rezagadas en la región: Las acciones chilenas acumulan una suba de 5,0% en dólares en lo que va de 2026 (ECH). Si bien el desempeño es positivo, continúa por debajo del observado en otros mercados de la región, como México (EWW +12,7%).

- El mercado de renta fija en pesos no convalida la señal inflacionaria: El mercado de bonos en moneda local parecería descontar una menor persistencia inflacionaria que la reflejada en las expectativas relevadas por el Banco Central.

Economía chilena: El petróleo presiona las expectativas inflacionarias y modera el consumo

¿Qué está leyendo el mercado?

Referencias: Flecha verde: tendencia positiva. Flecha roja: tendencia negativa.

- Los mayores precios del petróleo comenzaron a reflejarse en las expectativas del mercado. La inflación proyectada para el cierre de 2026 se ajustó al alza desde 3,0% hasta 4,0%, en línea con el dato de marzo, que registró una variación mensual del 1,0%, la más alta desde enero de 2025. La inflación interanual se ubicó en 2,8%, aunque la dinámica de los precios energéticos sugiere una trayectoria ascendente hacia el 4,0% previsto para diciembre. En este contexto, las expectativas de consumo de los hogares se deterioraron, pasando de 2,6% a 2,2%, reflejando el impacto del encarecimiento de la energía sobre el poder adquisitivo. Dado que Chile importa el 98% de la energía que consume, la economía queda particularmente expuesta a aumentos persistentes en el precio del petróleo.

- En el frente monetario, el mercado revisó al alza la tasa terminal esperada, desde 4,25% hasta 4,50%, incorporando al menos una suba adicional de 25 puntos básicos. Este ajuste marca un cambio de tendencia respecto de los meses previos, cuando se anticipaba una trayectoria de recortes graduales. La combinación de mayores expectativas de inflación, presiones cambiarias y el shock energético reduce de forma significativa el margen de maniobra del Banco Central para lo que resta de 2026.

Comercio Exterior: sólido inicio de 2026 de la balanza comercial

- El mes de marzo evidenció un desempeño favorable del comercio exterior. Las exportaciones crecieron un 18% interanual en dólares, impulsadas principalmente por el sector minero y la mejora en el precio del cobre, mientras que las importaciones aumentaron apenas un 1,5% en el mismo período. Como resultado, el superávit comercial alcanzó los USD 3.061 millones.

- Al cierre del primer trimestre de 2026, la balanza comercial acumuló un superávit de USD 9.657 millones, con exportaciones por USD 30.054 millones e importaciones por USD 20.396 millones. Este resultado refleja la solidez del sector exportador en un contexto aún favorable para los precios de las materias primas. No obstante, el aumento en los precios del petróleo introduce un factor de riesgo hacia adelante: un encarecimiento sostenido de la factura energética podría erosionar el superávit en el segundo trimestre, dado el peso de la energía dentro de la canasta importadora.

Revista de mercado: Rezago relativo frente a la región por su condición de importador neto de energía

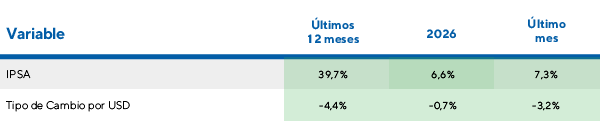

- Las acciones chilenas acumulan una suba del 5,0% en dólares en lo que va de 2026, medidas por el ETF ECH. Sin embargo, este desempeño resulta modesto frente al resto de la región: el EWW avanza un 12,7% en el mismo período. La brecha responde a un factor estructural: mientras México es un exportador neto de energía y se beneficia del aumento en el precio del petróleo, Chile enfrenta el efecto inverso como importador neto. Esta asimetría explica, en gran medida, la divergencia de retornos.

- El peso chileno se apreció un 0,7% frente al dólar en lo que va del año, con la mayor parte del movimiento concentrado en el último mes. La estabilidad cambiaria resulta relativamente llamativa en un contexto de mayor inflación esperada y precios del petróleo elevados, y podría estar reflejando tanto el sólido superávit comercial como flujos de capital favorables hacia economías emergentes con fundamentos consistentes.

Compañías del índice iShares MSCI Chile que registraron las mayores subas en lo que va de 2026:

y utilidades +24%. Sus contratos indexados a la UF la posicionan como refugio

inflacionario, potenciado por la expectativa de tasas más bajas.

Plaza S.A. / MallPlaza (MALLPLAZA) – Real Estate – +42,7% YTD Superó estimaciones en sus últimos resultados y distribuyó dividendo en abril por el 40% de sus utilidades. Comparte con Parque Arauco el beneficio de la indexación a inflación y la recuperación del tráfico en malls.

Engie Energía Chile (ECL) – Utilities – +27,7% YTD EBITDA creció 23% interanual impulsado por 468 MW de capacidad renovable incorporada en 2025. A diferencia del consumidor final, como generadora se beneficia del alza en los precios de energía.

SQM (SQMB) – Materiales – +24,3% YTD El precio del litio rebotó un 14% en Q4 2025 y el management proyecta un Q1 2026 significativamente más fuerte en precios y volúmenes. Es el principal beneficiario local de la recuperación del mercado de baterías para vehículos eléctricos.

Inversiones La Construcción (ILC) – Financiero – +18,4% YTD La resolución regulatoria del sistema Isapre y la mejora de su calificación a BBB+ (Fitch) despejaron los principales riesgos que pesaban sobre la acción. Suma un programa de recompra de acciones como señal de confianza del management.

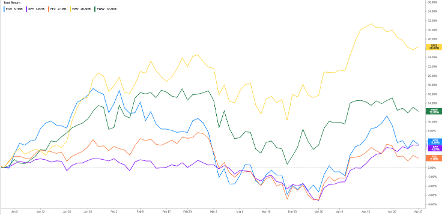

Desempeño de acciones chilenas vs. Región y mundo

ETFs Ishares MSCI Chile (ECH), Brasil (EWZ), México (EWW), Estados Unidos (Índice S&P 500) y Europa (EuroStoxx 50) en el 2026

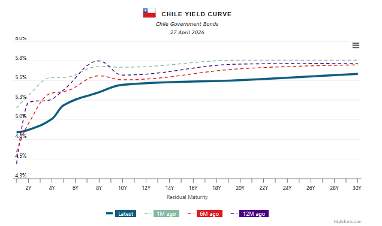

Renta fija: La curva en pesos se normaliza y desafía las expectativas inflacionarias de la encuesta

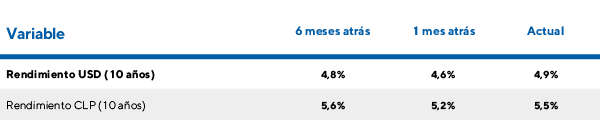

- Los rendimientos en pesos chilenos comprimieron respecto a un mes atrás a lo largo de toda la curva, con una caída más pronunciada en el tramo corto (2–5 años), que pasó de niveles de 5,0–5,3% a un rango de 4,8–5,0%. Esta dinámica contrasta con la señal de la encuesta de expectativas, donde el mercado revisó al alza tanto la inflación proyectada como la tasa terminal. Por el momento, el mercado de bonos no parece convalidar un escenario de mayor persistencia inflacionaria.

- La curva soberana en pesos se encuentra en proceso de normalización, con una pendiente positiva cada vez más pronunciada, dejando atrás la relativa planitud observada en los últimos seis meses. Este comportamiento es consistente con un escenario en el que los agentes financieros anticipan estabilidad de corto plazo en la política monetaria, mientras que el tramo largo comienza a incorporar de forma gradual mejores perspectivas de crecimiento. La divergencia entre las señales de la renta fija y la encuesta de expectativas se perfila como uno de los factores más relevantes a monitorear en las próximas semanas.

Desempeño de variables clave en el mercado de bonos