El comienzo de 2025 ha sido significativamente más volátil que el año anterior. Las amenazas de nuevas tarifas comerciales, el recrudecimiento del clima geopolítico entre Estados Unidos, la OTAN y el conflicto Ucrania-Rusia, junto con un consumidor norteamericano que comienza a dudar sobre el rumbo del escenario macroeconómico y una inflación con riesgo de repunte, configuran algunos de los principales desafíos para los próximos meses.

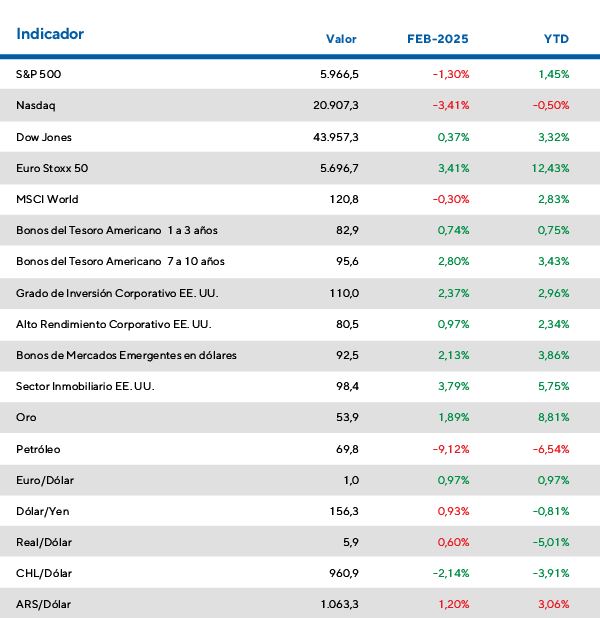

Tras un cierre de año con un aumento de 100 puntos básicos en la tasa a 10 años en pocos meses, el comienzo de 2025 mostró un descenso desde el 4,75% hasta el 4,30% actual. Esta caída de más de 40 puntos básicos refleja los riesgos recesivos asociados a un posible repunte inflacionario impulsado por la aplicación de nuevas tarifas. En este escenario, los inversores buscan refugio en bonos del Tesoro ante ambiente más adverso.

En este contexto, la renta fija de mediana y larga duración ha registrado apreciaciones cercanas a 3,0%. Los bonos del Tesoro a 7-10 años subieron un 2,8% en febrero, mientras que los bonos con grado de inversión lo hicieron en un 2,3% durante el mismo período. Por su parte, los bonos de alto rendimiento, con menor duración, aumentaron un 0,9%. En lo que va del año, acumulan alzas de 3,4%, 2,9% y 2,3%, respectivamente.

Los nuevos escenarios macroeconómicos que emergen no parecen ser del todo favorables para las acciones estadounidenses del S&P 500, que cayeron 1,3% en el último mes, mientras que las tecnológicas retrocedieron 3,4%. El único índice que mostró rentabilidad positiva fue el Dow Jones, de perfil más industrial y defensivo. En lo que va de 2025, los rendimientos acumulados son +1,4%, -0,5% y +3,3%, respectivamente.

Sin embargo, la temporada de resultados ya en su etapa final con el 97% de las empresas del S&P 500 reportando ganancias, refleja la buena salud de las compañías. Las utilidades crecieron un 18,1% interanual, mientras que las ventas aumentaron un 5,3% en el mismo período.

En Europa, las noticias son diversas. Con Estados Unidos negociando con Ucrania y evaluando su permanencia en la OTAN, los países del bloque deberán aumentar significativamente su inversión en defensa. Esto se refleja en las tasas a 10 años, que alcanzaron máximos de tres meses en toda la región. Sin embargo, las acciones europeas han sido uno de los activos más destacados del año, junto con las acciones chinas, con un alza de 12,4% en dólares en lo que va de 2025. Solo en febrero, lograron una apreciación de 3,4%.

Mientras tanto, China sigue captando la atención de los inversores tras el evento Deep Seek en enero. Las valuaciones más atractivas, un crecimiento económico del 5,0% anual y los continuos anuncios de estímulos monetarios impulsan esta tendencia alcista. Sin embargo, desde los altos rangos del gobierno advierten sobre las posibles medidas arancelarias sin precedentes que Donald Trump busca implementar, las cuales podrían afectar el crecimiento del gigante asiático. Para contrarrestar este riesgo, se han intensificado los estímulos fiscales dirigidos a la industria, aunque aún no se observan medidas significativas para impulsar el consumo, incluso bordeando la deflación a 12 meses.

En este escenario, los mercados emergentes también han registrado buenos rendimientos en los primeros dos meses del año, con subas del 3,8% en bonos en dólares y del 5,9% en acciones.

Febrero 2025 en los mercados globales

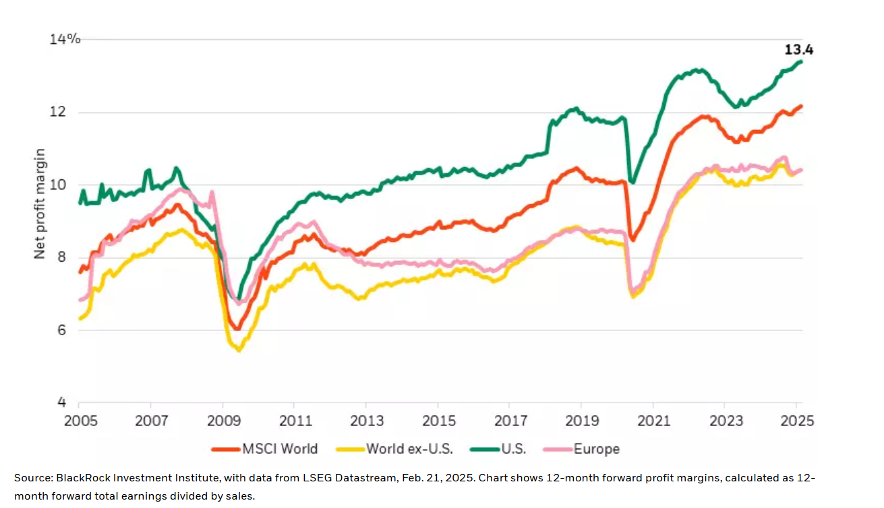

El crecimiento de las ganancias corporativas en Estados Unidos continúa siendo impresionante

En su informe mercado en un minuto, BlackRock analiza los resultados presentados tanto por el mercado en general como por las ‘Magníficas Siete’. La firma destaca que la tendencia positiva persiste, con un crecimiento de ganancias del 18% para el mercado en su conjunto y del 31% para las principales tecnológicas.

Un análisis sectorial más detallado revela que los bancos han mostrado el mejor desempeño, impulsados por el contexto de tasas elevadas. BlackRock señala que los grandes bancos de inversión de Estados Unidos siguen cotizando a valuaciones atractivas en comparación con el índice S&P 500, considerándolos una apuesta de valor frente a las acciones de crecimiento, en este entorno de tasas altas.

Además, resaltan la expansión del sector industrial más vinculado a la Inteligencia Artificial y al desarrollo y mantenimiento de centros de datos en Estados Unidos.

En conclusión, la firma anticipa que 2025 mantendrá un fuerte impulso para las acciones, respaldado por la mejora en los márgenes corporativos, aunque subrayan la importancia de la selección de acciones y el conocimiento profundo de cada historia en particular.

Evolución de los márgenes de última línea para las empresas estadounidenses